УДК 620.179.16

ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ БАНКОВСКИХ КЛИЕНТОВ НА ОСНОВЕ МЕТОДОВ НЕЧЕТКОЙ ЛОГИКИ И СЕТИ БАЙЕСА

Крючковский В.В., Бабичев С.А., Шарко А.В.

Актуальность проблемы. В настоящее время, в условиях кризиса банковской системы, одной из актуальных задач является оценка кредитоспособности банковских клиентов, решение которой способствует получению максимальной прибыли от заключенных сделок по предоставлению кредитов и исключению возможности финансовых потерь. Банковский работник не может адекватно судить о материальных возможностях клиента, поскольку на характер принимаемого решения влияют множество факторов, которые могут быть противоречивыми и неоднозначно определёнными. В настоящее время эта задача решается экспертами на основании собственного опыта и интуиции. Данный подход вносит существенную погрешность в работу системы и носит субъективный характер, следствием чего являются невозврат выданных кредитов, что приводит к финансовым потерям банка.

Анализ публикаций по указанной проблеме показывает, что для построения интеллектуального прогноза целесообразно использовать экспертные системы на основе нечетких баз знаний. Такие базы знаний используют аппарат нечеткой логики, основное преимущество которого заключается в возможности создания количественных оценок для лингвистических переменных, а также эффективного отображения зависимости между этими переменными в виде нечетких правил.

Вопросам обработки информации с использованием систем нечеткого логического вывода посвящено достаточно много работ. В [1-3] рассмотрены базовые понятия теории нечетких множеств. Работа [4] посвящена вопросам создания нечетких регуляторов в системах управления движущимися объектами. В [5,6] авторы рассматривают возможность применения нечеткой логики в системах принятия решений в условиях неопределённости и неоднозначности имеющихся альтернатив.

В работе [7] обращается внимание на тот факт, что в бизнесе и финансах нечеткая логика получила признание после того как в 1998 году экспертная система, базируясь на нечетких правилах для прогнозирования финансовых индикаторов, была единственной, которая предвидела биржевой крах. В работе [8] проводится анализ эффективности функционирования сетей Байеса.

К нерешенным частям общей проблемы относится отсутствие методики создания базы нечетких правил, выбора количества и вида используемых функций принадлежности нечетких множеств и определения их параметров для оценки кредитоспособности банковских клиентов.

Целью статьи является разработка экспертной системы оценки кредитоспособности банковских клиентов на основе методов нечеткой логики и сети Байеса.

Изложение основного материала. Системы нечеткого логического вывода преобразуют значения входных переменных процесса управления в выходные переменные на основе использования нечетких правил. Процесс обработки данных при этом можно разбить на следующие этапы:

1. Формирование базы правил, для чего необходимо:

- определить множество входных переменных: ![]() ;

;

- определить множество выходных переменных: ![]() ;

;

- сформировать базовое терм–множество с соответствующими функциями принадлежности каждого терма: ![]() ;

;

- сформировать конечное множество нечетких правил, согласованных относительно используемых в них переменных:

|

|

(1) |

где ![]() – количество логических высказываний,

– количество логических высказываний, ![]() – число используемых термов.

– число используемых термов.

2. Фаззификация - установлении соответствия между конкретным значением отдельной входной переменной системы нечеткого вывода и значением функции принадлежности соответствующего ей терма входной логической переменной. Для этого функции принадлежности, определённые на входных переменных, применяются к их фактическим значениям, т.е. определяются ![]() – функции принадлежности переменной

– функции принадлежности переменной ![]() для термов

для термов ![]() , где

, где ![]() , а

, а ![]() .

.

3. Агрегирование - определение степени истинности условий по каждому из правил системы нечеткого вывода. Находятся уровни «отсечения» для предпосылок каждого из правил с использованием операции min:

|

|

(2) |

4. Активизация - процесс нахождения степени истинности каждого из подзаключений правил нечеткого вывода, т.е. определение усеченных функций принадлежности нечетких множеств:

|

|

(3)

|

где m(D) – усеченные функции принадлежности для входных переменных, ![]() – усеченные функции принадлежности для нечетких правил.

– усеченные функции принадлежности для нечетких правил.

5. Аккумуляция - процесс нахождения функции принадлежности итогового нечеткого подмножества для переменной выхода:

|

|

(4) |

6. Дефаззификация – процесс нахождения четкого значения для каждой из выходных лингвистических переменных.

Для корректировки области определения функций принадлежности нечетких множеств с целью получения требуемой чувствительности системы к входным факторам предложено использовать сеть Байеса. Этот выбор определяется неоднозначностью данных, поступающих на вход системы, вследствие чего рассчитывается вероятность гипотезы в условиях, когда на основе наблюдений известна лишь некоторая частичная информация о событиях.

Пусть W - выборочное пространство случайных событий, а Е и Н – две переменные, которые каким либо образом взаимосвязаны между собой. Если переменная Н принимает конкретное значение, то условная вероятность события Е, т.е. вероятность с которой переменная Е примет конкретное значение, определяется из выражения:

|

|

(5) |

Взаимоисключающие события формируют исчерпывающее множество, если

|

|

(6) |

Две переменные не пересекаются, если они не имеют одинаковых значений. Теория построения сетей Байеса основывается на предположении, что события являются исчерпывающими и не пересекаются. В этом случае вероятность события Е можно вычислить при помощи условных вероятностей:

|

|

(7) |

Используя формулу (5), вероятность пересечения событий Е и Н можно выразить следующим образом:

|

|

(8) |

откуда получаем:

|

|

(9) |

С учетом (7) формулу (9) можно представить следующим образом:

|

|

10) |

Последняя формула представляет собой формулу Байеса. Сеть Байеса, формируемая на основании формулы (10), представляет собой направленный ациклический граф, где каждый узел представляет собой переменную, а каждая дуга - вероятностную зависимость, определяемую количественно использованием условного распределения вероятностей для каждого узла. В состав сети Байеса входят следующие компоненты:

- множество узлов, определяющих компоненты системы;

- множество направленных связей между компонентами системы.

Для адекватной работы сети необходимо выполнение следующих условий:

- каждая переменная может принимать только одно из конечного множества взаимоисключающих значений;

- переменные вместе со связями образуют ориентированный граф без циклов;

- каждой переменой потомка А с переменными предками В1,…,Вi приписывается таблица условных вероятностей ![]() .

.

Для нахождения коэффициентов, определяющих область определения функций принадлежности нечетких множеств, использовался следующий подход:

- рассчитывались вероятности входных факторов при априори заданной вероятности выходной переменной, при этом вероятности значений выходной переменной изменялись в максимально возможном диапазоне;

- определялся коэффициент максимального изменения вероятностей i-го параметра:

|

|

(11) |

где ![]() - сумма значений вероятностей значений i-го фактора при различных априори заданных значениях выходной переменной;

- сумма значений вероятностей значений i-го фактора при различных априори заданных значениях выходной переменной;

- рассчитывались параметры, характеризующие область определения функций принадлежности нечетких множеств.

При этом следует учитывать, что большему значению ![]() соответствует меньшая область определения функции принадлежности. Это делает систему более чувствительной к данному фактору. Если s - параметр, определяющий предварительную область определения функции принадлежности, то с учетом степени влияния данного фактора этот коэффициент принимает значение

соответствует меньшая область определения функции принадлежности. Это делает систему более чувствительной к данному фактору. Если s - параметр, определяющий предварительную область определения функции принадлежности, то с учетом степени влияния данного фактора этот коэффициент принимает значение ![]() .

.

Апробация предложенной методики осуществлялась на примере расчета кредитоспособности банковских клиентов при принятии решения по выдаче кредитов на строительство жилья.

В качестве входных переменных использовались следующие характеристики:

- Х1 - месторасположение;

- Х2 - качество предполагаемого выполнения отделочных работ согласно архитектурному проекту строящегося здания;

- Х3 – оценка активов;

- Х4 - оценка дохода потенциального клиента;

- Х5 - величина подлежащих уплате процентов согласно предполагаемому плану выплат по взятому кредиту.

В качестве выходной переменной Y используется оценка кредитоспособности, которая является основой для принятия решения руководством банка по предоставлению кредита потенциальным клиентам. Экспертный анализ характера взаимосвязи входных переменных с выходной позволяет составить базу данных, на основании которой формируются правила системы нечеткого логического вывода.

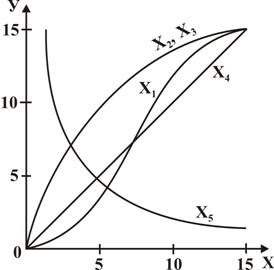

Для определения характера взаимосвязи входных характеристик с выходной разработана база знаний, лежащая в основе работы сети Байеса. Анализ базы знаний позволил построить графики функций зависимости кредитоспособности (Y) от факторов, влияющих на принятие решения о выдаче кредита: местоположения (Х1), качества отделочных работ (Х2), активов (Х3), величины дохода (Х4) и выплат (Х5). Они представлены на рисунке 1. Значения вышеперечисленных величин изменялись в условных единицах от 0 до 15. Характер представленных зависимостей определялся структурой разработанной базы знаний.

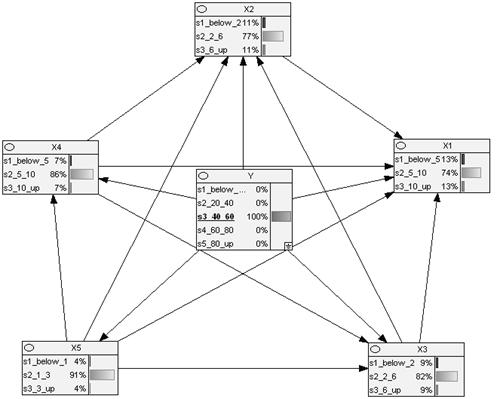

Решение задачи построения сети Байеса производилось с использованием программной среды GeNIe 2.0. Для настройки сети из графиков, изображенных на рисунке 1, были определены значения входных факторов, соответствующих 100 значениям выходной переменной – кредитоспособности. Дискредитация переменных была произведена путем их разбиения на 3 приблизительно равных диапазона для входных параметров и 5 – для выходной переменной. Распределение вероятностей в построенной сети Байеса при априори заданном значении уровня кредитоспособности показано на рис. 2. Средние значения коэффициентов входных факторов для корректировки области определения функций принадлежности нечетких множеств, рассчитанные по формуле (11) следующие: kх1= 0,57; kх2= 0,62; kх3= 0,7; kх4= 0,77; kх5= 0,66.

Рис. 1 Графики зависимости кредитоспособности от входных характеристик системы:

Х1 – местоположение; Х2 – качество отделки; Х3 – активы клиента; Х4 – величина дохода; Х6 – величина выплат.

Рис. 2 Вероятность входных факторов при средней кредитоспособности клиента

Для настройки системы предлагается использовать для входных параметров гауссову функцию принадлежности нечетких множеств:

|

|

(12) |

где с – координата максимума кривой, а s – коэффициент концентрации, значение которого определяет область принадлежности кривой. Этот выбор определяется следующими обстоятельствами. Эта функция непрерывная, гладкая и дифференцируемая на всей области определения. Это позволяет при оптимальном выборе параметров настройки повысить чувствительность системы к изменению входных характеристик. Кроме того, вид кривой определяется выбором только двух параметров, что упрощает настройку системы.

Для выходных параметров использовались треугольные функции принадлежности нечетких множеств:

|

|

(13) |

где параметры а и с определяют координаты основания треугольника, а параметр b определяет координату его вершины. При своей простоте эти функции позволяют получить требуемую точность дефаззификации за счет фиксированной области их определения.

Было сделано предположение о том, что все рассматриваемые переменные измеряются в баллах в интервале действительных чисел от 0 до 10. При этом самая низкая оценка значения каждой из переменных является 0, а самой высокой — 10.

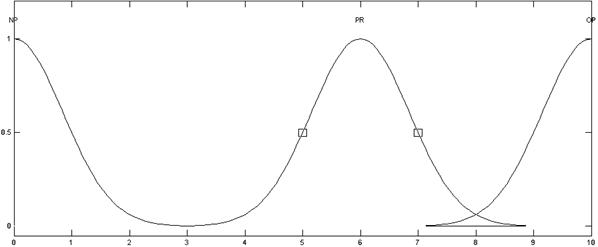

В качестве терм-множества первой входной переменной Х1 - местоположение использовалось множество Т1={"непрестижное", "престижное", "очень престижное"} или в символическом виде Т1={NP, PR, OP} с функциями принадлежности термов, изображенных на рис. 3.

Рис. 3 График функции принадлежности для входной переменной

X1 - местоположение

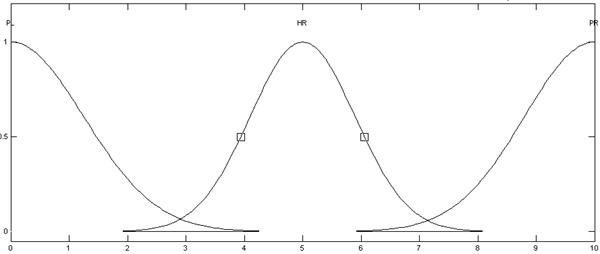

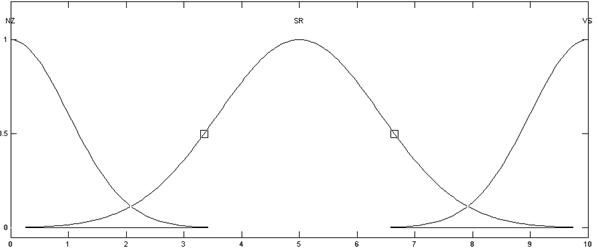

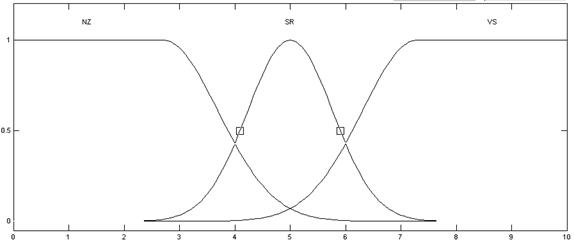

В качестве терм-множества второй входной переменной Х2 качество отделки использовалось множество Т2={''плохая"', "хорошая", "прекрасная"} или в символическом виде Т2={PL, HR, PR} с функциями принадлежности термов, изображенных на рис. 4. В качестве терм-множества третьей лингвистической переменной Х3 – активы клиента использовалось множество Т3={"низкие", "средние", "высокие"} или в символическом виде Т3={NZ, SR, VS} с функциями принадлежности термов, изображенных на рис. 5.

Рис. 4 График функции принадлежности для входной переменной

Х2 – качество отделки

Рис. 5 График функции принадлежности для входной переменной

X3 – активы клиента

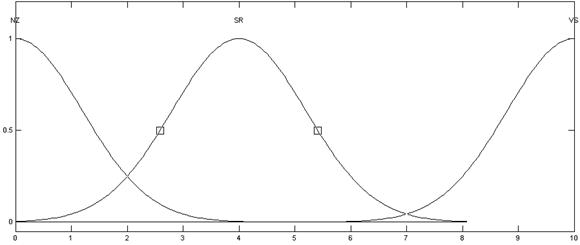

В качестве терм-множества четвертой лингвистической переменной Х4 – доход клиента использовалось множество Т4={"низкий", "средний", "высокий"} или в символическом виде Т4={NZ, SR, VS} с функциями принадлежности термов, изображенных на рис. 6.

Рис. 6 График функции принадлежности для входной переменной

Х4 – доход клиента

В качестве терм-множества пятой лингвистической переменной Х5 – выплаты клиента использовалось множество Т5={"низкие", "средние", "высокие"} или в символическом виде Т5={NZ, SR, VS} с функциями принадлежности термов, изображенными на рис. 7.

Рис. 7 График функции принадлежности для входной переменной

Х5 – выплаты клиента

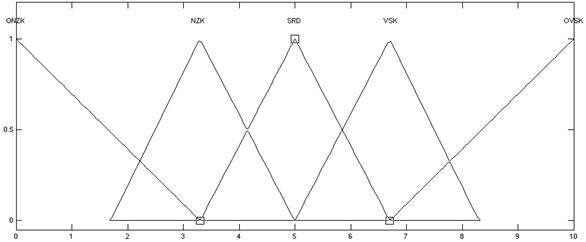

В качестве терм-множества выходной переменной У - кредитоспособность будем использовать множество Т6 ={«очень низкая», «низкая», «средняя», «высокая», «очень высокая»} или в символическом виде Т6 ={ONZK, NZK, SRD, VSK, OVSK} (рис. 8.)

Рис. 8 График функции принадлежности для выходной переменной

Y - кредитоспособность

Для проверки работы системы был проведён анализ кредитоспособности пяти клиентов. Результаты представлены в таблице 1.

Таблица 1.

Результат работы системы оценки кредитоспособности банковских клиентов

при выдаче кредита на покупку жилья

|

Номер клиента |

X1 |

X2 |

X3 |

X4 |

X5 |

Y |

|

1 |

2 |

3 |

10 |

8 |

2 |

6,6 |

|

2 |

2 |

3 |

10 |

10 |

8 |

6,65 |

|

3 |

2 |

3 |

8 |

5 |

2 |

3,39 |

|

4 |

8 |

8 |

8 |

5 |

2 |

5,85 |

|

5 |

10 |

10 |

9 |

9 |

2 |

7,66 |

Жильё первых трёх клиентов характеризуется плохим месторасположением и низким качеством отделки. Первые два клиента имели очень высокие активы, уровень дохода первого клиента был высоким, а второго очень высоким. Выплаты по процентам у первого клиента были низкие, а у второго высокие. Третий клиент имел высокие активы, средний доход и низкие выплаты по процентам. Расчет системы показал, что кредитоспособность второго клиента выше, чем первого. Это объясняется тем, что значимость уровня дохода выше, чем выплаты по процентам, т.е. доходная часть клиента является более предпочтительной. Кредитоспособность третьего клиента низкая, поскольку уровень дохода и качество предоставляемого жилья не соответствует требованиям, в соответствии с которыми принимается положительное решение по кредитованию клиента. Четвёртый клиент имеет активы, уровень доходов и выплаты по процентам такие же, как и третий, однако его жильё имеет хорошее месторасположение и высокое качество отделки. Это сказалась на его кредитоспособности, которую можно классифицировать как среднюю, но ближе к высокой. Высокой кредитоспособностью характеризуется пятый клиент, жильё которого имеет прекрасное месторасположение и очень высокое качество отделки, высокие активы, высокий уровень доходов и низкие выплаты по процентам.

Выводы. Проведенные исследования показали, что комплексное использование системы нечеткого логического вывода и сети Байеса в системах поддержки принятия решений способствует повышению скорости и точности принятия решения за счет автоматизации процесса обработки поступающей информации. На основании экспертного анализа разработана база знаний, учитывающая характер взаимосвязи входных характеристик с выходной и лежащая в основе нечеткой системы определения кредитоспособности банковских клиентов при принятии решений по выдаче кредита на покупку жилья. Предложена методика расчета коэффициентов, корректирующих область определения функций принадлежности нечетких множеств, основанная на байесовской сети.

The results creation of expert system of credit status of bank clients appraisal at delivery of credits for habitation purchase are presented in the article. The system of fuzzy logic conclusion and Bayesian network make the date processing. The design procedure of the factors correcting a range definition of functions of an accessory of sets for the purpose of demanded sensitivity system reception to a vector of characteristics, arriving on a system input is offered.

1. Заде Л. Понятие лингвистической переменной и ее применение к принятию приближенных решений /Л.Заде. – М.:Мир, 1968. – 476 с.

2. Zaden L.A. Fuzzy Sets// Inform. Contr. –1965. –Vol.8.–P.338-353.

3. Леоненков А.В. Нечеткое моделирование в среде MATLAB и fuzzyTECH.- СПб.: БХВ-Петербург, 2003. – 736 с.

4. Кондратенко Ю.П. Нечіткі регулятори в системах управління морськими рухомими об’єктами / Ю.П.Кондратенко, К.С.Калінін, К.В.Мухертова // Вестник Херсонского национального технического университета.– 2005.– №21.–С. 408–417.

5. Мелихов А.Н. Ситуационные советующие системы с нечеткой логикой /А.Н. Мелихов, Л.С.Бернштейн, С.Я.Коровин. – М.:Наука, 1990. – 272 с.

6. Бабенко Н.И. Стратегия принятия решений в условиях нечеткости суждений о предпочтениях имеющихся альтернатив /Н.И.Бабенко // Вестник Херсонского государственного технического университета.– 2004.– №20.– С.46–49.

7. Бардачов Ю.М. Операції нечіткої логіки – математична основа синергетичної методології / Ю.М. Бардачов, В.В.Крючковський // Проблеми інформаційних технологій. – 2007. - №2. – С.134-138.

Бідюк П.І. Аналіз ефективності функціонування мережі Байеса / П.І.Бідюк, В.І.Литвиненко, А.В.Кроптя // Автоматика. Автоматизация. Электротехнические комплексы и системы. – 2007. - №2(20). – С.6-15.

Ответы на вопросы [_Задать вопроос_]

Читайте также

Экономика научно-технического прогресса

Портянко Т. М. Формування інтегрованої моделі системи менеджменту якості на підприємствах фармацевтичної промисловостіБойченко О.В., Яценко Л.Ф., Яловенко Ю.В. Информационно-аналитическая система мониторинга хозяйственной деятельности предприятия

Власенко Н.А. Роль інноваційних технологій для підвищення конкурентоспроможності консервних підприємств

Прохоренко Д.В. Определение структуры и свойств организационного механизма управления промышленным производством

Данилец Е.В. Имитационное моделирование систем управления качеством в экономике

Ходаков В.Е., Чёрный С.Г., Мартыновец С.Н. Формирование экспертных оценок при решении задач размещения производств

Рогальский Ф.Б. Информационная поддержка принятия решений при управлении социотехническими системами.

Крючковський В.В. Прийняття рішень при бюджетному інвестустуванні на основі моделі аналізу вигід і витрат

Пляшкевич О.М. Моделі і методи інформаційних технологій виробництва

Пляшкевич О.М., Забитовська О.І. Моделі інформаційних технологій оптимізації поведінки виробника

Шеховцов А.В., Славич В.П., Крючковский В.В. Когнитивный анализ социально-экономических показателей.

Соколова Н.А., Петров К.Э., Ходаков В.Е. Необходимые условия развития объектов хозяйственной деятельности

Власенко Н.А. Ринок соків в Україні та одна з альтернатив підвищення конкурентоспроможності продукції

Тодорцев Ю.К., Бундюк А.М., Іщенко К.А. Реінжиніринг бізнес-процесів та ефективність бізнесу

Лошак Т.В., Ладанюк А.П. Ефективність реінжинірингу бізнес-процесів харчових виробництв.

Купцова Е.Е., Деменский А.Н., Быря А.П. Научно-технический прогресс и возобновляемые источники энергии.

Рогальська Н.Г. Моделі оптимізації фінансової діяльності великих економічних систем з використанням кореляційного аналізу

Крючковский Д.А., Полетаева А.Н. Динамическая система торговых отношений в интернете

Соколова Н.А., Ходаков Д.В., Ходаков В.Е. Организация координации в системах управления объектами хозяйственной деятельности.

Пляшкевич О.М. Виробничі функції в аналізі технологій підприємств

Пляшкевич О.М. Інформаційна модель оптимальної поведінки виробника в умовах конкуренції

Бундюк А.Н. Анализ бизнес – процессов теплогенерирующего предприятия

Скороход Е. Н. Модель поддержки принятия решений при управлении рыбовод-ным предприятием

Бабенко Н.И., Крючковский Д.А., Маломуж Т.В. Методы снижения влияния факторов субъективности и неопределенности в системах поддержки принятия решений.